今回は、老後2,000万円問題について考えていきます。

老後2,000万問題とは

老後2000万問題とは、2019年6月に金融庁の金融審議会による市場ワーキング・グループが公表した「高齢社会における資産形成・管理」という報告書で「老後20~30 年間で約1,300 万円~2,000 万円が不足する」という試算が出されたことで議論されるようになった問題です。

報告書の中身が気になる方はこちらからご覧ください。(pdf50ページ以上あります…覚悟を決めて読んでください。)

老後2,000万円貯めるためにできることは?

現在、企業で定年退職を迎える年齢は65歳が多いです。今の20代がその年齢に達するときには、労働者不足で70歳、75歳まで働くことが当たり前になる可能性はありますが、現在の資産としては65歳定年という前提で考えていきます。

金融庁の報告書でも、夫65歳、妻60歳で無職になる場合に2,000万円不足すると算出されています。

〈モデルケース〉

現在25歳

定年退職は65歳

老後2,000万円をすべて貯金でまかなう場合

まずは、老後必要となる2,000万円をすべて貯金で賄う場合を考えていきます。

定年退職まで残り40年、年間・月間でいくら貯金すれば2,000万円を貯めることができるでしょうか。

ここでは、銀行等にお金を預けるときの利息は考慮せずに検討しています。

2,000(万円)÷20(年)=100(万円/年)

100(万円)÷12(ヶ月)≒83,333(円/月)

20年間で2,000万円貯めるには年間100万円、1ヶ月で約8万3千円の貯金が必要になります。

今の給料から8万3千円を老後のために貯金するのはなかなか厳しい人も多いのではないでしょうか。

老後2,000万円を債権や株式投資でまかなう場合

次は、債券や株式などの投資を活用して2,000万円を作る場合を考えていきます。

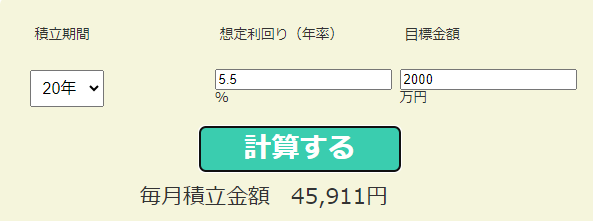

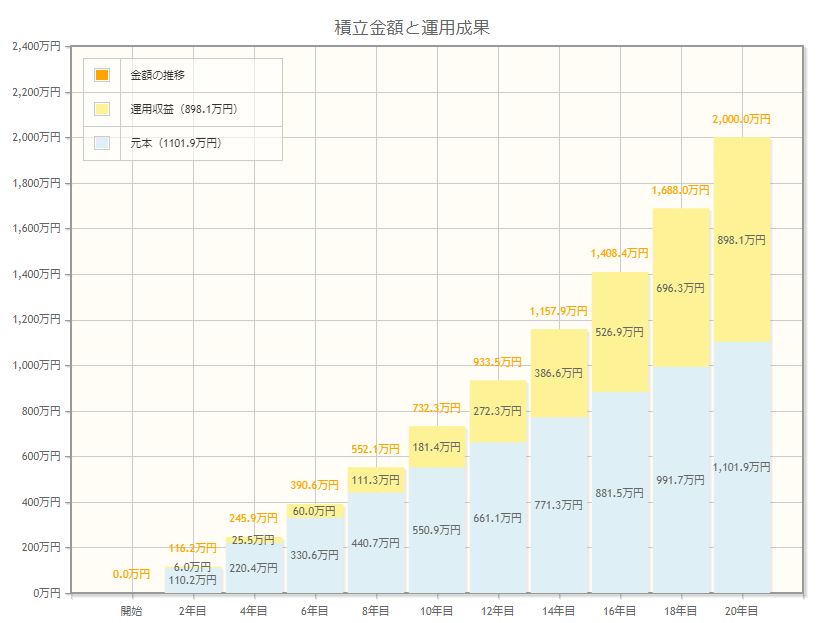

今回は、インデックス投資を行った場合の試算をしてみます。インデックス投資の平均リターンは4~7%といわれているので、今回は間の5.5%で運用した場合の試算をしてみましょう。ここでは、運用益に対する税金は考慮せずに計算しています。

金融庁の資産運用シュミレーションを活用して計算してみました。(金融庁資産運用シュミレーション)

結果は、45,911円!

貯金で賄うことを考えると少し現実的な数字になってきたような気がしますね。

ただ、投資には暴落がつきものなので、想定していたようなリターンが得られるとは限らない(資産が0になる可能性もある)ということは知っておく必要があります。

2,000万円貯めるためには結局どうすればいい?

2,000万円を貯金で貯めるより、投資で貯める方が効率的にお金が増えることがわかりましたが、投資には危険がつきものです。投資にはリスクがあるということを認識したうえで、どの程度リスク資産にお金をつぎ込めるかの判断が必要になってきます。

若いうちは今後も稼ぐ額も多いため攻めた投資ができるので年齢に応じて投資スタイルを変えていくこともできます。

一般的に現金と投資などのリスク資産の割合を年齢で分ける考え方も支持されています。

例えば、25歳の場合は総資産の現金比率を年齢と同じ25%にし、リスク資産の比率を75%にし、年齢が上がるにつれて現金比率を増やしていく考え方です。

そもそも自分の老後は2,000万円あれば足りるのか?

金融庁の報告書は、2019年時点の経済状況を基に算出されています。自分が約40年後に老後を迎えたときに本当に2,000万円で足りるのか検討する必要があります。ここでは自分が老後を迎えるまでのリスクを考えてみましょう。

物価上昇

2019年の報告書公表時と比べて物価が高騰する可能性があります。

2023年7月に公表された消費者物価指数は、前年同月比(2022年7月)で3.3%上昇しています。(参考:総務省統計局)

身近なところでも、食品やガソリン、電気・ガス代の高騰など値上がりの影響を感じる方は多いのではないでしょうか。

自分が老後を迎えるときに、今と同等の物価なのか、上がっているのか下がっているのか分からないという不確定要素があります。

報告書のモデルケース通りの人生を歩めるのか?

報告書のモデルケースは、夫65歳、妻60歳で無職になることを想定しています。

ただ、自分がその通りの人生を歩めるとは限りません。それはネガティブな要因でもポジティブな要因でもあります。

自分が老後まで独身であれば不足分は2,000万より少なく済む可能性もありますし、40代を過ぎてから子供が産まれた場合、老後を迎える直前まで子供の養育に費用が掛かり、思うように貯蓄ができない可能性もあります。

いずれにせよ、自分やそのパートナーの年齢、年収、仕事内容によってライフプランが変わってくるので結婚や出産、家の購入など人生の節目でマネープランを考える必要があります。

報告書通りの年金がもらえるのか?

公的年金の水準は、今後調整されていくことが見込まれています。

要するに今と同じ年金額を受給できない可能性が高いということになります。

税・保険料の負担も年々増加しており、少子高齢化を踏まえると、今後もこの傾向は強まると考えた方がよいでしょう。

そうなると、40年後は報告書のモデルケースのような収支になる可能性は低く、2,000万円以上の貯蓄が必要になる可能性は高い考えられます。

報告書の収支の穴

報告書のモデルケースは、老人ホームなどの介護費用や住宅リフォーム費用などの特別な支出を含んでいません。

自分に介護が必要になったら、住宅のリフォームが必要になったらそれ以上の支出が見込まれます。

2,000万円準備できたとしても、このような特別な支出には耐えられない可能性がありますし、報告書の支出はあくまでも生活するために必要な金額であり、数年に1度は旅行に行きたい…孫の学費を援助したい…などと考えている場合は支出は膨らむことになります。

まとめ

2,000万円の準備は特別難しいことではない

先ほどの試算では、40年間の準備期間で月々、貯金だと8.3万円、投資で運用しても4.6万円の資金が必要と書きました。今の給料からそんなに資金を出す余裕はない、ライフプランの変化で毎月それだけ貯金や運用に回し続けられるか不安…と思った方も多いのではないでしょうか。

今回は2,000万円をすべて給与から賄う方法を考えましたが、今務めている企業を退職するときに、退職金を受け取れる場合は退職金を老後資金に充てることもできます。

退職金も年々減少傾向にあるので、楽観的に考えることはできませんが夫婦2人分の退職金が受け取れるならそれなりにまとまった金額を受け取れる可能性もあります。

20代のうちにできること

2019年に出た報告書は、衝撃の内容ではありましたが老後資金の基準として1つの目安にはなったと思います。

今のうちに老後に年金などでは生活できないと知れたことや、必要な金額の目安が出されたことは20代の我々にとっては良かったことだとポジティブに捉えることもできます。

今すぐできることとしては、

・お金の勉強をすること

・少額でも貯金や投資をする習慣を身に着けること

・将来について考えること

が考えらえます。

2,000万円という数字に無理だ…と諦めてしまうのではなく、これからどうすれば老後も豊かに暮らせるか考えることが重要だと思います。