今回は、20代に最適な資産バランスを考えていきます。

まだまだ働き盛りの20代にとって適切な資産バランスがどのようなものか見ていきましょう。

資産バランスの重要性

資産バランスを意識することは、将来の経済的安定を築くために非常に重要です。

資産バランスとは、貯蓄、投資、不動産など、さまざまな資産を適切に配分することを指します。このバランスを保つことで、リスク分散が図れ、資産全体の安定性が高まります。

例えば、全資産を株式に投じてしまうと、株価の変動に大きく影響されてしまいますが、債券や現金も組み合わせることで、そのリスクを軽減できます。

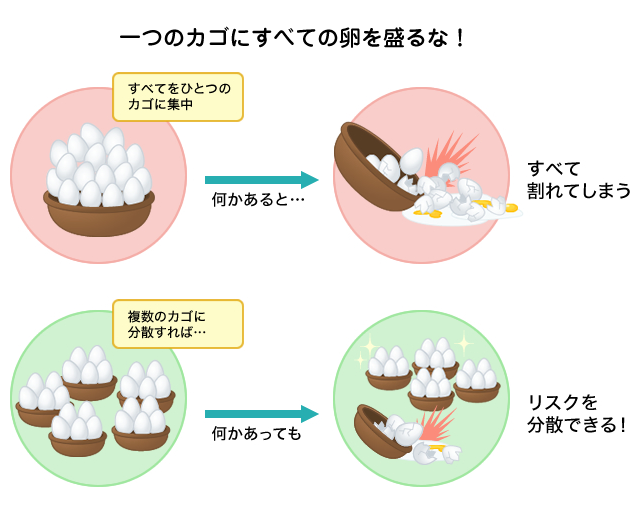

「卵は一つのかごに盛るな」という格言を聞いたことがある人もいると思います。

この格言は投資におけるリスク分散の重要性を示しています。すべての資産を一つの投資商品に集中させると、その商品が失敗した場合に全ての資産を失うリスクがあります。複数の投資先に資産を分散することで、リスクを軽減し、安定したリターンを期待できるようになります。多様化したポートフォリオを持つことが、長期的な資産形成において鍵となるのです。

20代での資産形成の意義

20代で資産形成を始めることは、将来の経済的な安定と自由を確保するために極めて重要です。

この時期に資産形成を始めることで、複利の力を最大限に活用できます。複利効果とは、元本だけでなく利子や配当が再び投資され、それが次の利子や配当を生む現象です。雪だるま式に資産が増えるイメージですね!若いうちから投資を始めることで、この複利の恩恵を長期間受けることができ、資産が加速度的に増加します。

さらに、20代は比較的リスクを取れる時期です。若い頃からリスクを取ることで、高いリターンを期待できる投資に挑戦することができます。もし失敗しても、まだ時間があるため、学び直し再挑戦する余地があります。

また、20代で資産形成を始めることで、将来のライフイベントに備えることができます。例えば、結婚、子育て、住宅購入、老後の準備など、様々な経済的なイベントに対して余裕を持つことができます。経済的な安心感は、精神的な安定にも繋がり、生活の質を向上させます。

若いうちからマネーリテラシーを高めることで、将来の意思決定に役立ちます。早期に資産形成を始めることは、経済的な成功への第一歩となり、一生涯の財務健全性を支える基盤となるのです。

20代に適した資産バランスの基本

分散投資の基本

資産バランスを考えるうえでの基本原則の一つに「分散投資」があります。分散投資とは、資産を複数の異なる投資先に分けてリスクを分散させる方法です。例えば、株式、債券、不動産、現金など、異なる種類の資産に投資することで、一つの投資が悪影響を受けた場合でも、他の投資がカバーする可能性が高まります。先ほど説明した「卵は一つのかごに盛るな」という格言に象徴されるように、一つの投資先に全ての資産を集中させるリスクを避けるために重要です。

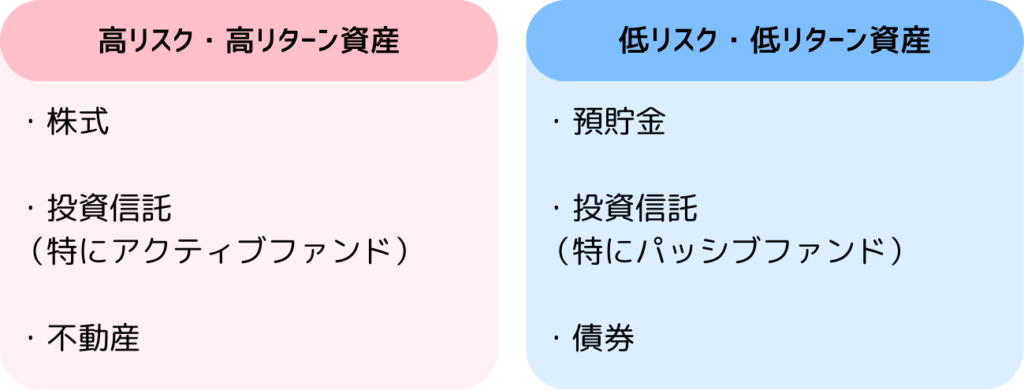

分散投資を実践するには、まず自分のリスク許容度を理解し、それに応じた投資先を選ぶことが大切です。例えば、株式は高リスク・高リターン、債券は低リスク・低リターン、不動産は中リスク・中リターンとされます。また、異なる地域や業種の株式に投資することもリスク分散の一環です。さらに、投資信託やETFを活用することで、手軽に分散投資を実現することができます。

20代で分散投資を始めることで、市場の変動に対する耐性が高まり、長期的な資産形成がしやすくなります。早い段階から分散投資を心掛け、安定した資産バランスを築くことが、将来の経済的安定につながります。

リスク許容度の見極め方

20代で資産形成を始める際には、まず自分のリスク許容度を見極めることが重要です。リスク許容度とは、投資においてどれだけのリスクを取ることができるか、またそれをどれだけ心理的に受け入れられるかを示す指標です。若いうちは時間的余裕があり、リスクを取ることで高いリターンを狙いやすいですが、自分に合ったリスクレベルを知ることが重要です。

まず、生活費や緊急時の資金を確保した上で、投資に回せる余剰資金を把握しましょう。次に、自分の投資目的や目標を明確にします。短期的な利益を狙うのか、長期的な資産形成を目指すのかによって、適切なリスクレベルは異なります。

さらに、自分の性格や感情も考慮に入れましょう。市場の変動に対して冷静に対応できるか、あるいは不安やストレスを感じやすいかを評価します。リスクに対して過度に敏感な場合は、比較的安全な投資商品を選ぶと良いでしょう。投資で最も利益を得ている人は投資をしたことを忘れている人というデータもあるくらいです。投資をしたことを忘れていればリスク許容度は100%に等しいですよね!

リスクに敏感な人は下落相場でソワソワしてしまいがちです。目先の利益を考えると長期的な利益を失ってしまう可能性もあるので、投資をするにあたって自分の性格を理解しておくことは重要なポイントの1つです。

リスク許容度は時間とともに変わります。定期的に見直し、自分の状況や市場の変化に応じて調整することが大切です。適切なリスク管理を行うことで、20代の資産形成を成功させましょう。

年代ごとのリスク許容度と安全資産の割合

年代ごとに適した資産バランスの基本原則の一つとして、「安全資産の割合は年齢と同等の割合にする」という指標があります。これは、リスクとリターンのバランスを考慮した簡単なガイドラインです。例えば、20歳の場合、ポートフォリオの20%を安全資産(現金、債券など)に、残りの80%をリスク資産(株式、不動産など)に配分するという考え方です。

この指標は、年齢が上がるにつれてリスク許容度が低くなることを前提としています。若い頃は収入を増やす機会が多く、リスクを取ることで高いリターンを狙うことが可能です。しかし、年齢が上がると共に、資産保全が重要になり、安全資産の割合を増やすことでリスクを抑える必要があります。

この指標はシンプルで分かりやすいため、初心者にも取り入れやすい方法です。しかし、個々の状況や目標によって調整が必要な場合もあるため、常に自分のリスク許容度や投資目標を見直しながら、最適な資産バランスを維持することが大切です。

20代の最適な資産バランスパターンを考える

資産バランスの重要性や考え方を理解したところで、実際のポートフォリオづくりをしてみましょう。

ここでは、その人のライフイベントやリスク許容度など背景を考えつつ3パターン考えてみました。

自分と近い状況のものを参考にしてみるのもいいかもしれません。

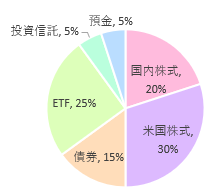

パターンA(24歳独身の会社員の場合)

まずは、24歳独身。大学生・会社員時代に貯めたまとまった貯金があるので、収入から生活費を除いたほとんどを投資に回す攻めの資産バランスを考えてみました。

資産バランスは以下の通りで、このパターンでは、株式を多めにすることで成長性を重視しつつ、安全資産として債券を適度に配分しています。特に米国株式を中心にし、高いリターンを狙います。ETFを使って分散投資を行い、リスク分散を図ります。

- 国内株式: 20%

- 米国株式: 30%

- 債券: 15%

- ETF: 25%

- 投資信託: 5%

- 預金: 5%

パターンB(27歳夫婦2人暮らし)

つぎは、27歳夫婦2人暮らし。夫は自営業(フリーランス)のため預金は比率高めで考えてみました。

資産バランスは以下の通りで、このパターンでは、夫が自営業であるため、安定性を重視して預金を多めに配分します。債券も一定の割合で配分し、安全性を確保します。将来マイホームを買うことを考慮し、不動産にも投資します。リスクを抑えつつ、少しずつ資産を増やしていくイメージです。

- 預金: 50%

- 債券: 20%

- 投資信託: 10%

- 国内株式: 10%

- 不動産: 10%

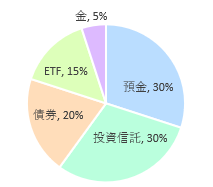

パターンC(29歳夫婦+子供1人)

最後は、29歳夫婦と0歳の子供の3人暮らし。将来2人以上の子供も望んでいて教育資金を貯める目的で資産運用を始めた場合です。育児に時間を割くため、ほったらかしで資産が増えるのが理想という家族を想定して考えてみました。

このパターンでは、教育資金を貯めることが目的のため、リスクを抑えた安定した資産形成を目指します。預金と債券を多めに配分し、安全性を確保します。投資信託やETFを活用することで、手間をかけずに分散投資を行い、金を少し加えることでインフレ対策も行います。

- 預金: 30%

- 投資信託: 30%

- 債券: 20%

- ETF: 15%

- 金: 5%

まとめ

今回は、20代の最適な資産バランスについて考えてみました。

どうでしたか?20代と一括りにしても、ライフステージや資産運用の目的によって資産バランスがかなり変わっていくことが分かりました。

資産バランスに正解はありませんので、自分がどのような資産に興味があるかによって持つ資産を変えておくのも良いかもしれません。筆者は好きだからという理由で金(ゴールド)を昔から保有しています。

資産のバランスやポートフォリオと言われると難しく考えてしまいがちですが、まずは興味を持った資産に投資してみるもの1つの方法だと思います。