近年、20代の若者たちの間でNISA(少額投資非課税制度)が急速に普及しています。その理由は、税制優遇によるメリットや少額から始められる安心感、そして長期的な資産形成に最適であることが考えられます。

この記事では、NISAが20代に人気の理由とその具体的な活用方法について詳しく解説します。初心者でも分かりやすい内容で、NISAを活用した資産形成の第一歩をサポートします

なぜ、NISAが流行っているのか?

最近、様々な媒体で「NISA」という言葉を耳にするようになりました。それは、単純に流行っているというだけではなく、NISAの制度が変わったことが影響しています。

詳しくは後ほど説明しますが、2024年にNISA制度が大きく変更され、ユーザーのメリットが大きくなっています。そのメリットを最大限享受しようとNISAをはじめる人が増えているため流行っていると感じるのかもしれません。

NISAを使うと具体的にどんなメリットがあるのか、はじめ方も詳しくを説明していますので、ぜひ読んでみてください。

そもそもNISAとは何か

NISAとは

NISAとは、日本語で「少額投資非課税制度」といいます。

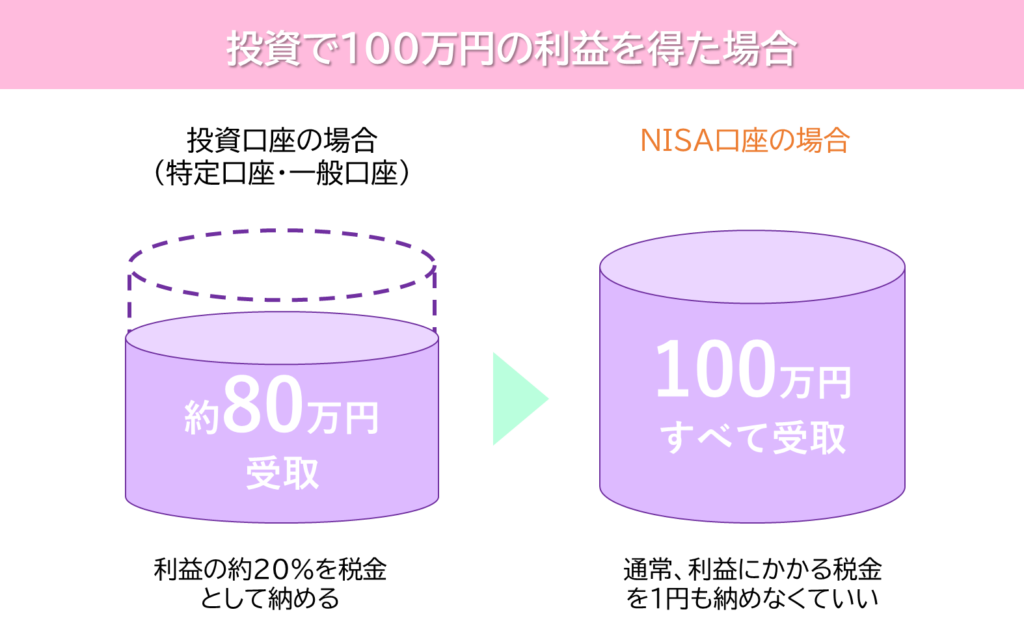

日本政府が国民の投資を促進するために導入した制度で、投資から得られる利益に対して税金がかからない特典があるのが特徴です。通常、株式や投資信託から得られる配当金や売却益には約20%の税金がかかりますが、NISAを利用するとこれらの利益が非課税になります。

NISAには「つみたて投資枠」と「成長投資枠」の2種類があります。

「つみたて投資枠」は年間120万円までの投資が非課税対象で、長期の積立分散投資を目的としており、対象商品は金融庁が厳選した一定の投資信託やETFに限られます。

一方、「成長投資枠」は、年間240万円までの投資が非課税対象で投資信託だけでなく、国内外の株式やETFにも投資できます。そのため、より多くの投資商品から選べる自由度が魅力です。

非課税保有限度額はつみたて投資枠が1800万円、成長投資枠が1200万円ですが、併用すると総額1800万円まで非課税で投資できます。2つの投資枠は併用することができますが、20代のうちは投資に回せる資金も少ないので積立投資枠から優先的に投資枠を使用するのがよいでしょう。

特に20代の若者にとってNISAは魅力的な制度です。まず、投資初心者でも少額から始めやすく、リスクを分散しながら資産を増やすチャンスを提供してくれます。さらに、非課税枠内であれば利益をそのまま再投資できるため、複利効果を最大限に活用できます。

NISAは、20代にとって最適な投資デビューの手段と言えるでしょう。少額から始められ、リスクを抑えながら資産を増やせるこの制度を活用して、ぜひ将来の経済的な安定を目指してみてください。

NISAを使うメリット

20代でNISAを使うメリット

税制優遇

NISAの最大のメリットは、投資から得られる利益が非課税になることです。通常、投資の利益には20%の税金がかかりますが、NISAを利用すればこの税金がかからないため、利益をそのまま手元に残すことができます。若い世代にとって、非課税で資産を増やすことができるのは非常に大きな利点です。

長期的な運用が可能

NISAの大きなメリットは、非課税期間が無期限である点です。旧NISAでは非課税期間が終了すると、売却して利益を確定するか、そのまま保有し続けるかの判断が必要でした。しかし、新NISAでは非課税期間の終了を意識せず、長期的に運用できます。これにより、心理的な余裕を持ちつつ、お金が必要になるまで運用を続けることができ、リターンが安定しやすくなります。長期運用を考える方には最適な制度と言えるでしょう。

非課税枠は売却後再利用できる

新NISAでは、非課税枠の再利用が可能です。例えば、1,800万円の非課税枠を使い切った場合でも、売却して得た買付価額分の非課税枠が翌年以降に復活します。これにより、非課税枠を効率的に使い回すことができ、流動的な資産運用が可能になります。旧NISAでは非課税枠の再利用ができなかったため、売却に躊躇することもありましたが、新NISAではその心配がありません。

つみたて投資枠と成長投資枠の併用が可能

新NISAでは、つみたて投資枠と成長投資枠を併用できます。旧NISAでは、一般NISAとつみたてNISAのいずれかを選ぶ必要がありましたが、新NISAでは両方の枠を利用できます。これにより、長期的な老後資金のためのつみたて投資と、短期的な利益を狙う成長投資を同時に行うことが可能になります。これにより、目的に応じた柔軟な運用ができるようになり、様々な投資ニーズに対応できます。

NISAのはじめかた

口座開設の手順

NISAをはじめるためには、まずNISA口座を開設する必要があります。

NISA口座を開設するには、まず証券会社や銀行にNISA口座を申し込みます。必要な書類として、本人確認書類(運転免許証やマイナンバーカード)があります。

申し込み後、審査が行われ、通常数週間で開設が完了します。

おすすめのNISA口座①:SBI証券

おすすめのNISA口座の1つめはSBI証券です。

証券総合口座は1200万口座を超え、多くの個人投資家から高い評価を得ており、NISA口座開設数も2024年時点で1位を獲得しています。

ネット証券のため手数料の安さが魅力で、三井住友クレジットカードで積立をすることでVポイントが還元されポイ活をしながら投資ができるのも魅力の1つです。

おすすめのNISA口座②:楽天証券

2つ目は、楽天証券です。

こちらもネット証券で手数料の安さが魅力です。楽天カードとの相性がいいので既に楽天カードを持っている場合などは、楽天証券も候補の1つと考えてよいでしょう。

ただ、最近は楽天モバイルの業績悪化の影響を受けポイント還元率の悪化が様々なサービスで行われており長期投資という観点において不安要素が残るのも判断材料としては覚えといてください。

おすすめのNISA口座③:松井証券

3つ目は、松井証券です。

松井証券は、投資で受け取ったポイントをpaypayポイントやdポイント、Amazonポイントなどに交換ができることも特徴です。

今は口座開設でポイント獲得のキャンペーンもしています。

まとめ

今回は、なぜNISAが流行っているのかという観点からNISA制度の概要や使用するメリットについて解説していきました。

投資をはじめるならNISAからはじめるのが定石という流れもありますし、投資をはじめるのにNISA以外から始めることは得策とは言えません。NISAをはじめるうえで最もハードルが高いのは口座開設とも言えるのでまずは、口座を開くことからはじめてみましょう!